Вопрос налогообложения производственных мощностей всегда был актуальным для бизнеса. Налог на имущество организаций‚ в частности‚ распространяется и на производственные станки‚ являющиеся основными средствами предприятия. Понимание нюансов налогообложения таких активов‚ а также знание возможностей оптимизации‚ позволяет существенно снизить финансовую нагрузку на предприятие и повысить его конкурентоспособность. В данной статье мы подробно рассмотрим все аспекты‚ связанные с налогом на имущество‚ касающимся производственных станков‚ включая порядок расчета‚ льготы и стратегии оптимизации.

Что такое налог на имущество организаций?

Налог на имущество организаций – это региональный налог‚ который взимается с юридических лиц‚ владеющих имуществом‚ признаваемым объектом налогообложения. Перечень объектов налогообложения установлен Налоговым кодексом Российской Федерации. Важно понимать‚ что правила исчисления и уплаты налога могут варьироваться в зависимости от региона‚ так как ставки и льготы устанавливаются на уровне субъектов РФ.

Объекты налогообложения

В качестве объектов налогообложения признается движимое и недвижимое имущество‚ учитываемое на балансе организации в качестве основных средств‚ за исключением имущества‚ не подлежащего налогообложению в соответствии с законодательством. К такому имуществу‚ в частности‚ может относиться имущество‚ используемое в религиозных целях‚ или имущество‚ находящееся на территории особых экономических зон‚ где предусмотрены специальные налоговые режимы.

- Здания и сооружения

- Производственные станки и оборудование

- Транспортные средства

- Земельные участки (в некоторых случаях)

Производственные станки как объект налогообложения

Производственные станки‚ как правило‚ относятся к движимому имуществу‚ которое подлежит налогообложению налогом на имущество организаций. Однако‚ существуют определенные исключения и особенности‚ которые необходимо учитывать при определении налоговой базы и исчислении суммы налога. Важно понимать разницу между движимым и недвижимым имуществом‚ так как от этого зависит порядок налогообложения.

Определение движимого и недвижимого имущества

К недвижимому имуществу относятся объекты‚ прочно связанные с землей и перемещение которых невозможно без нанесения несоразмерного ущерба. Производственные станки‚ как правило‚ не относятся к недвижимому имуществу‚ если они не являются частью здания или сооружения и могут быть перемещены без значительного ущерба. Однако‚ если станок является неотъемлемой частью здания (например‚ встроен в фундамент)‚ он может быть признан недвижимым имуществом.

Особенности налогообложения движимого имущества

До 2019 года движимое имущество‚ принятое на учет после 1 января 2013 года‚ было освобождено от налога на имущество. Однако‚ с 2019 года данная льгота была отменена‚ и теперь движимое имущество‚ включая производственные станки‚ подлежит налогообложению на общих основаниях. При этом‚ субъекты РФ имеют право устанавливать пониженные налоговые ставки в отношении движимого имущества или полностью освобождать его от налогообложения.

Расчет налога на имущество с производственных станков

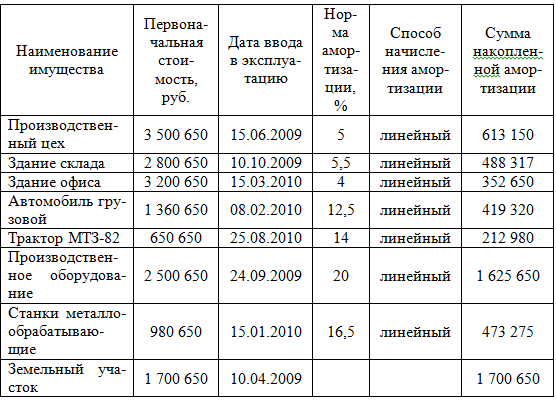

Расчет налога на имущество с производственных станков производится на основе их среднегодовой остаточной стоимости. Для этого необходимо определить первоначальную стоимость станка и сумму начисленной амортизации. Налоговая база определяется как среднегодовая остаточная стоимость‚ которая рассчитывается по формуле.

Формула расчета среднегодовой остаточной стоимости

Среднегодовая остаточная стоимость = (Остаточная стоимость на начало года + Остаточная стоимость на конец года) / 2

В случае‚ если в течение года происходило приобретение или выбытие станков‚ необходимо учитывать изменение остаточной стоимости на каждое первое число месяца‚ следующего за месяцем‚ в котором произошло изменение.

Пример расчета налога на имущество

Предположим‚ что на балансе организации числится производственный станок‚ первоначальная стоимость которого составляет 1 000 000 рублей. Сумма начисленной амортизации на начало года составляет 200 000 рублей‚ а на конец года – 300 000 рублей. Налоговая ставка в регионе составляет 2‚2%. Тогда расчет налога будет следующим:

Остаточная стоимость на начало года = 1 000 000 – 200 000 = 800 000 рублей

Остаточная стоимость на конец года = 1 000 000 – 300 000 = 700 000 рублей

Среднегодовая остаточная стоимость = (800 000 + 700 000) / 2 = 750 000 рублей

Сумма налога = 750 000 * 2‚2% = 16 500 рублей

Налоговые льготы и освобождения

Налоговое законодательство предусматривает ряд льгот и освобождений от налога на имущество‚ которые могут быть применены в отношении производственных станков. Важно внимательно изучить региональное законодательство‚ так как именно на уровне субъектов РФ устанавливаются дополнительные льготы и условия их применения.

- Льготы для резидентов особых экономических зон

- Льготы для предприятий‚ осуществляющих инвестиционную деятельность

- Льготы для предприятий‚ использующих инновационные технологии

- Льготы для предприятий‚ занимающихся социально значимой деятельностью

Региональные налоговые льготы

Многие регионы предоставляют налоговые льготы для предприятий‚ осуществляющих деятельность в приоритетных отраслях экономики. Например‚ льготы могут быть предоставлены предприятиям‚ занимающимся машиностроением‚ металлообработкой или производством высокотехнологичной продукции. Для получения льготы необходимо соответствовать определенным критериям‚ установленным региональным законодательством.

Федеральные налоговые льготы

На федеральном уровне также предусмотрены льготы по налогу на имущество‚ например‚ для организаций‚ использующих имущество в религиозных целях‚ или для организаций‚ осуществляющих деятельность в сфере образования и здравоохранения. Однако‚ данные льготы‚ как правило‚ не распространяются на производственные станки‚ используемые в коммерческой деятельности.

Оптимизация налога на имущество с производственных станков

Существует несколько стратегий оптимизации налога на имущество с производственных станков‚ которые позволяют снизить налоговую нагрузку на предприятие. Важно учитывать‚ что оптимизация должна проводиться в рамках действующего законодательства и не должна приводить к уклонению от уплаты налогов.

Пересмотр учетной политики

Одним из способов оптимизации является пересмотр учетной политики предприятия в части амортизации основных средств. Ускоренная амортизация позволяет быстрее списывать стоимость станков и уменьшать их остаточную стоимость‚ что‚ в свою очередь‚ приводит к снижению налоговой базы. Однако‚ необходимо учитывать‚ что применение ускоренной амортизации должно быть экономически обосновано и соответствовать требованиям законодательства.

Инвентаризация имущества

Регулярная инвентаризация имущества позволяет выявить неиспользуемые или устаревшие станки‚ которые можно списать с баланса. Списание неиспользуемого имущества позволяет уменьшить налоговую базу и‚ следовательно‚ снизить сумму налога. При этом необходимо правильно оформить документы‚ подтверждающие факт списания имущества.

Применение инвестиционного налогового вычета

В некоторых регионах действует инвестиционный налоговый вычет‚ который позволяет уменьшить сумму налога на имущество на сумму инвестиций‚ направленных на приобретение нового оборудования. Применение инвестиционного налогового вычета требует соблюдения определенных условий‚ установленных региональным законодательством.

Лизинг производственных станков

Приобретение станков в лизинг может быть более выгодным‚ чем покупка в собственность‚ с точки зрения налогообложения. Лизинговые платежи относятся на расходы‚ уменьшая налогооблагаемую прибыль‚ а имущество‚ находящееся в лизинге‚ может не учитываться на балансе организации‚ что позволяет избежать уплаты налога на имущество.

Практические советы по учету и налогообложению станков

Для правильного учета и налогообложения производственных станков необходимо соблюдать следующие рекомендации:

- Вести точный учет всех основных средств‚ включая производственные станки

- Правильно определять первоначальную стоимость и срок полезного использования станков

- Регулярно начислять амортизацию в соответствии с установленными нормами

- Своевременно проводить инвентаризацию имущества

- Внимательно изучать региональное законодательство в части налоговых льгот и освобождений

- Консультироваться со специалистами по налогообложению

Изменения в законодательстве

Важно следить за изменениями в налоговом законодательстве‚ так как они могут существенно повлиять на порядок исчисления и уплаты налога на имущество с производственных станков. Регулярно отслеживайте новости и изменения в нормативных актах‚ чтобы быть в курсе последних изменений.

Последние изменения в налоговом кодексе

В последнее время были внесены изменения в Налоговый кодекс‚ касающиеся порядка определения налоговой базы по налогу на имущество‚ а также порядка предоставления налоговых льгот. Необходимо внимательно изучить эти изменения и привести учетную политику предприятия в соответствие с новыми требованиями.

Прогнозы на будущее

Эксперты прогнозируют дальнейшие изменения в налоговом законодательстве‚ направленные на стимулирование инвестиционной активности и развитие производства. Ожидается‚ что в будущем будут расширены возможности применения инвестиционного налогового вычета и предоставлены дополнительные налоговые льготы для предприятий‚ осуществляющих модернизацию производства.

Описание: Статья рассматривает вопросы‚ связанные с налогом на имущество с производственных станков‚ включая расчет‚ льготы и стратегии оптимизации для бизнеса.